اظهارنامه ارزش افزوده

.jpg)

مالیات بر ارزش افزوده چیست؟

یکی از منابع مهم درآمد دولتها، درآمدهای مالیاتی ناشی از مالیات بر ارزش افزوده است. دولتها با دریافت مالیات به صورت مستمر میتوانند خدمات ضروری برای جامعه را با ثبات و با برنامه ریزی مناسب ارائه دهند.

تجربه تدوین و اجرای قانون مالیات بر ارزش افزوده در سالهای اخیر در کشورهای متعدد نشان میدهد که این نظام مالیاتی یک منبع درآمد قابل اتکا برای دولت است. یکی از مزیتهای این مالیات سادگی وصول و پرداخت آن نسبت به سایر انواع مالیاتها مثل مالیات شرکت ها است. مزیتی که باعث شده است به عنوان رایج ترین نوع مالیات شناخته شود. همچنین مالیات ارزش افزوده به دلیل مزایای دیگری از جمله درآمدزایی زیاد و مهمترین آن کاهش وابستگی هرچه بیشتر درآمد دولت به نفت، یکی از بهترین نظامهای مالیاتی غیر مستقیم شناخته شده است.

“مالیات بر ارزش افزوده: مالیات غیر مستقیمی است که بر تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین وضع میگردد.”

این نوع مالیات یک مالیات غیرمستقیم محسوب میشود که بر حسب تعریفی که از ارزش افزوده ارائه شد، از تمامی مراحل مختلف تولید، توزیع و عرضه یک محصول یا خدمت گرفته میشود.

همانطور که ذکر شد از تولید تا مصرف یک کالا مراحل مختلفی پشت سر گذاشته میشود. مالیات ارزش افزوده به صورت مرحلهای از افراد مختلف در این مراحل گرفته میشود تا در نهایت مصرفکننده نهایی آن را پرداخت کند.

در واقع از همان ابتدا که تولیدکننده کالا مواد اولیه را خریداری میکند، مالیات بر ارزش افزوده آنها را نیز میپردازد. اما در مرحله بعد و هنگامی که کالای ساخته شده را تحویل مشتری میدهد، مالیات بر ارزش افروده آن را از خریدار دریافت میکند. مابهالتفاوت ارزش افزوده دریافتی و پرداختی توسط وی به عنوان مالیات به دولت اعطا میگردد.

ممکن است افراد و گروههای دیگر در مراحل بعدی هر کدام ارزش افزوده خاصی را به کالا اضافه کنند و مالیات آن را دریافت و به دولت پرداخت کنند تا در نهایت بار اصلی پرداخت آن به دوش مصرفکننده نهایی بیفتد.

در واقع در این نوع مالیات، تولیدکننده مالیات خاصی را پرداخت نمیکند و بار پرداخت آن به صورت مرحلهای و از طریق واسطهها به مصرفکننده نهایی میرسد.

قانون مالیات بر ارزش افزوده چه میگوید؟

بحث بر سر ارزش افزوده بارها در مجلس شورای اسلامی در دهه 60 و 70 مطرح شده بود تا نهایتا در سال 1387 قانون مالیات بر ارزش افزوده در مجلس تصویب و برای اجرا ابلاغ شد. این قانون در 53 ماده قانونی تدوین شده و شامل چندین بخش است. در ادامه به معرفی بخشهای مختلف این قانون اشاره میکنیم.

-

از ماده 1 تا 11 شامل تعاریف و قوانین ارزش افزوده است.

-

چگونگی محاسبه نرخ مالیات در مواد 14 تا 17 توضیح داده شده است.

-

وظایف و اختیارات سازمان امو مالیاتی از ماده 24 تا 33 بیان میشود.

-

عوارض کالا و خدمات مختلف و بررسی قوانین آن موضوع مواد 38 تا 40 است.

-

ار ماده 42 تا 53 به بررسی عوارض خاص و سایر مالیاتها پردخته شده است.

-

بخش دوم از ماده 12 تا 13 به بحث معافیتها میپردازد.

-

مواد 18 تا 23 به وظایف و اقدامات مودیان اشاره میکند.

-

مواد 34 تا 37 به برخی مقررات و مواد قانونی میپردازد.

-

حقوق ورودی و گمرکی موضوعی است که در ماده 41 به آن اشاره شده است.

-

هر کدام از این مواد قانونی معمولا دارای تبصرههای مخصوص به خود هستند.

قانون مالیات بر ارزش افزوده دارای آییننامههای مربوط به برخی مواد قانونی است که مطالعه آنها نیز خالی از لطف نیست. با این حال، مطالعه قانون مالیات ارزش افزوده برای تمام افرادی که در دنیای کسبوکار فعالیت دارند واجب است.

در میان تمام مواد این قانونی برخی مواد مانند ماده 11، 12، 13، 16، 17 و 33 از اهمیت بسزایی برخوردار هستند و تاکید بیشتری بر روی مطالعه آنها میشود.

معافیتهای ماده 12 قانون مالیات بر ارزش افزوده

معمولا در بحث مالیات، موضوع معافیتها اهمیت بسیار زیادی برای کسبوکارها دارد. در قانون مالیات بر ارزش افزوده نیز معافیتهای مختلفی برای کالاها و خدمات در نظر گرفته شده که به طور مفصل در ماده 12 این قانون به آن اشاره شده است.

ما در ادامه به لیستی از کالاها و خدماتی که در این ماده قانونی به آنها معافیت تعلق گرفته اشاره میکنیم. البته در قانون این موارد بیشتر از 13 مورد بوده، اما در اینجا به صورت تجمیع شده اشاره شده است.

ردیف |

موضوع معافیت |

|---|---|

1 |

محصولات کشاورزی و دامی شامل: دام و طیور، خوراک دام و طیور، آبزیان، زنبور عسل، نوغان، محصولات کشاورزی خام و غیرفرآوری، کود، نهال، بذر و سم |

2 |

انواع مواد غذایی شامل: آرد خبازی، شکر، قند، شیر خشک، نان، پنیر، روغن نباتی، شیر، سویا، قند و گوشت |

3 |

محصولات و خدمات آموزشی و پژوهشی طبق قانون مندرج، کاغذ چاپ، مطبوعات، کتاب و تحریر |

4 |

انواع خدمات بانکی و اعتباری، بانکها، موسسات، صندوقهای مختلف |

5 |

انواع خدمات حملونقل دریایی، ریلی، هوایی و جادهای |

6 |

دارو، لوازم و خدمات درمانی، توانبخشی و حمایتی |

7 |

کالاهای اهدایی به وزارتخانه و موسسات دولتی |

8 |

خدمات مشمول مالیات درآمد حقوق طبق قانون |

9 |

اقلام و تجهیزات نظامی و امنیتی مختلف |

10 |

تجهیزات ناوبری فرودگاهی |

11 |

صادرات کالا و خدمات |

12 |

اموال غیرمنقول |

13 |

فرش دستبافت |

نحوه محاسبه مالیات بر ارزش افزوده

پرداخت مالیات بر ارزش افزوده به صورت دورهای و هر سه ماه یکبار است. در صورت عدم پرداخت و عدم ارائه اظهارنامه، مودی شامل برخی جرائم خواهد شد. قسمتهای قبل در خصوص نحوه محاسبه مالیات بر ارزش افزوده و چگونگی آن صحبت کردیم.

به صورت کلی هر مودی باید مالیات پرداخت شده توسط خود را از مالیات گرفته شده از خریدار کسر کرده و مابقی آن را به سازمان امور مالیاتی پرداخت کند.

در واقع در هر مرحله یک مبلغ مشخص مالیات گرفته میشود و معمولا هر اندازه که مراحل بالاتر باشد، میزان مالیات نیز بیشتر خواهد شد. چرا که ارزش محصول یا خدمت مورد نظر بالاتر رفته و قیمت آن افزایش پیدا کرده است.

اما در نهایت بار اصلی پرداخت این نوع مالیات بر عهده مصرفکننده نهایی خواهد بود و تولیدکننده نباید هیچ مالیاتی پرداخت کند. هر چند ممکن است در برخی موارد محدود عکس این قانون اجرا شود یا آنکه برخی از افراد تصور اشتباه دیگری در خصوص نحوه اجرا کردن آن داشته باشند.

نرخ مالیات بر ارزش افزوده

نرخ مالیات بر ارزش افزوده شامل دو بخش مختلف یعنی مالیات و عوارض است. در ابتدا که قانون مربوطه تصویب شد، نرخ 3 درصد برای آن در نظر گرفته شد و سپس به مرور زمان اضافه شد. این نرخ تا سال 90 ثابت مانده و در این سال به 4 درصد افزایش یافت.

در سالهای 91، 92، 93 و 94 نرخ مالیات ارزش افزوده به ترتیب به 5، 6، 8 و 9 درصد افزایش پیدا کرد. از آن زمان تاکنون نرخ مالیات بر ارزش افزوده به میزان 9 درصد ثابت باقی مانده است. از این 9 درصد، 3 درصد از آن مربوط به عوارض و 6 درصد مربوط به مالیات است.

با این حال از آنجا که مقرر شده نرخ این نوع مالیات با گذر زمان افزایش پیدا کند، این امکان وجود دارد که در سالهای آینده بیشتر شود.

روش ارسال اظهارنامه ارزش افزوده و پرداخت مالیات ارزش افزوده

در ادامه نیز به صورت مرحله به مرحله روش ارسال اظهارنامه ارزش افزوده و نحوه پرداخت مالیات ارزش افزوده را توضیح داده ایم.

1 – در پایان هر سه ماه میبایست اظهارنامه ارزش افزوده را از طریق سامانه یکپارچه مالیات بر ارزش افزوده به آدرس evat.ir ثبت نمود.

2 – سپس نام کاربری و رمز عبور خود را برای ورود به سامانه وارد مینماییم:

3 – پس از ورود به سامانه در صفحه ای که باز میشود باید اطلاعات مربوط به سال و دورهای که میخواهید برای آن اظهارنامه ارزش افزوده خود را تکمیل نمایید را انتخاب کنید:

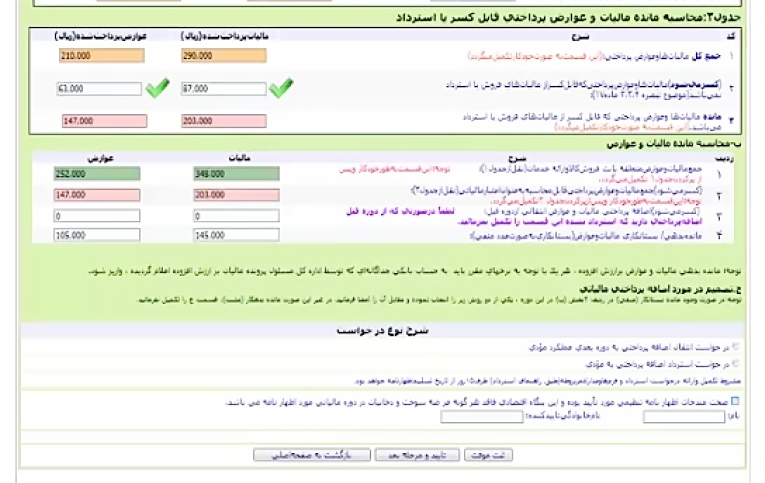

4 – در این مرحله صفحه جدیدی باز می شود که باید اطلاعات مربوط به خرید و فروش را طبق دفاتر در آن ثبت کرد. جدول ۱ اطلاعات مربوط به فروش و جدول 2 مربوط به اطلاعات خرید میباشد. در ردیف اول باید میزان فروشی که مشمول مالیات بر ارزش افزوده میشود و در ردیف دوم میزان فروش معاف از مالیات ارزش افزوده ثبت گردد. کادر مربوط به مالیات و عوارض متعلقه به صورت خودکار محاسبه و ثبت میگردد (۶% مالیات و ۳% عوارض) مشخص میگردد. ردیف چهارم این جدول، جمع فروش فصل میباشد که این عدد میبایست با میزان فروشی که در صورت معاملات فصلی یکی باشد. در جدول ۲ نیز به همین ترتیب اطلاعات مربوط به خرید را وارد مینماییم.

5 – جهت ثبت موقت و تایید اظهارنامه مالیات بر ارزش افزوده به پایین صفحه مراجعه کرده و پس از تایید صحت مندرجات اظهارنامه کادر مربوط به نام و نام خانوادگی را تکمیل کرده و جهت رفتن به مرحله ی بعد کلیک مینماییم:

6 – پس از تایید نهایی اظهارنامه صفحه ای باز میشود که شامل شماره ثبت تسلیم اظهارنامه، شناسه ثبت نام، تاریخ ثبت تسلیم اظهارنامه و اطلاعات تایید کننده است:

7 – بعد از دریافت کد رهگیری که در مرحله قبل انجام شد نسبت به صدور قبض و پرداخت مالیات بر ارزش افزوده اقدام مینماییم، لازم به ذکر است پرداخت مالیات بر ارزش افزوده از طریق قبض صادر شده، تنها از درگاه های بانک ملی شامل مراجعه حضوری به بانک، ایتنرنت بانک ملی، تلفن بانک ملی، دستگاهای خود پرداز بانک ملی و یا دستگاه های کارت خوان بانک ملی امکان پذیر می باشد.

رسیدگی به مالیات بر ارزش افزوده

پذیرش اعتبار مالیاتی مودیان نیازمند مشمولیت آنان در نظام مالیات بر ارزش افزوده، ثبتنام در سامانه مالیات بر ارزش افزوده، داشتن گواهینامه ثبتنام و داشتن مدارک مثبته و مورد قبول سازمان دارایی شامل صورتحساب، اسناد پرداخت بهای کالا و خدمات و مالیات به عوارض ارزش افزوده، شناسایی فروشنده، کنترل اسناد حمل، رسید انبار و … حسب مورد (که با در نظر گرفتن روش کار مودی متفاوت است) خواهد بود. داشتن گواهینامه ثبتنام و بدون درج نام مودی (فروشنده) در فهرست مودیان ثبتنام شده فاقد اعتبار مالیاتی در زمان انجام معامله (شرکتهایی که به علت تخلف در لیست سیاه دارایی قرار دارند) شرط کافی برای شناسایی معامله و پذیرش اعتبار مالیاتی نخواهد بود.

روش پرداخت مالیات بر ارزش افزوده

همانطور که قبلا نیز اشاره شد مالیات مذکور به صورت دورههای سه ماهه باید پرداخت شود. نکته مهم در این خصوص آن است که مهلت در نظر گرفته شده برای تسویه حساب به مدت 15 روز بعد از دوره است.

مشمولین ثبت نام مالیات ارزش افزوده (فراخوان مالیات ارزش افزوده)

مزایا و معایب VAT(Value Added Tax)

همانند اغلب ابزارهای اقتصادی، مالیات بر ارزش افزوده نیز دارای مزایا و معایبی است. از مزایای مالیات بر ارزش افزوده می توان به موارد زیر اشاره کرد:

-

گسترش پایه مالیاتی: مالیات بر ارزش افزوده می تواند بخش هایی از اقتصاد که تحت پوشش دادن آن ها با استفاده از سایر روش ها مانند مالیات بر فروش، دشوار است را پوشش دهد.

-

افزایش درآمدهای مالیاتی: استفاده از مالیات ارزش افزوده (Value Added Tax) به دلیل گسترش پایه مالیاتی می تواند درآمدهای مالیاتی را بسیار افزایش دهد.

-

کاهش هزینه اخذ مالیات: مالیات بر ارزش افزوده، مکانیزمی خود اجرایی دارد. لذا احتمالاهزینههای جمع آوری در مقایسه به سایر روشهای اخذ مالیات، پایینتر است. همچنین استفاده از این روش، موجب کاهش مالیات مضاعف، کاهش فرارهای مالیاتی و کاهش وقفه زمانی پرداخت نیز میشود و به طور کلی با ساده سازی و کارایی خود، کمک شایانی به اصلاح ساختار کلی نظام مالیاتی کشور خواهد کرد.